皆さんは老後の必要になる資金について考えていますか?

老後2,000万円問題が議論を巻き起こしていたのも記憶に新しいですよね。

年金制度も若干不透明ななか、少しでも老後のための資金を増やせたらいいと思われているかたも多いのではないでしょうか。

本記事でご紹介するiDeCoは運用するための掛け金を拠出する時のみならず、運用利益や給付を受け取る時にも税制控除を受けられる魅力的な私的年金制度です。

50代からは遅いんじゃないのかな?

50代からでは、遅いと感じられていらっしゃる方もいるかもしれませんが、iDeCoは2022年に制度が改正され、以前よりも、加入年齢の拡大が行われました。

50歳からのイデコ加入の利点や注意点などにつき解説していますので参考にされてみてくださいね。

iDeCoの加入が向いていない方

大きな出費が今後予定されている方

iDeCoは60歳にならないと引き出すことができません。

今後、教育費やマイホーム、家族の老人ホーム入居等で大きな出費が控えているかたは、いざという時にお金を引き出すことができないためiDeCoはおすすめではないでしょう。迅速に取り崩すことのできる金融商品を選んだ方が良いかもしれません。

特に教育費は私立であったり、医学部ですとかなり大きな出費になりますが、あらかじめ予測できないことも多いのでよく考慮するようにしましょう。

収入の少ない方

会社員以外で収入が少ない場合、国民年金の免除が受けられる場合があり、その場合はiDeCoに加入することができません。

急な出費の時にiDeCoは引き出すことができないため、貯蓄が少なく、いざという時の備えのない方は、引き出すことの可能で税制控除を受けられるNisaなど他の金融商品を検討した方がいいでしょう。

50代でiDeCoを始める場合の注意点

老後の蓄えになる?

老後の蓄えは長期間の加入者に比べれば少なくなります

加入期間が少ない分、老後の蓄えは長期の方ほどには蓄えることは難しいでしょう。運用期間が短くなるのでリスクの少ない商品をおすすめします。

損失があった場合、取り戻すことが難しくなるので、債券型投資信託やバランス型投資信託でも株式組入比率の少ないものにするなど低リスクのものを選びましょう。

通算加入期間は10年以上必要なので受け取れる年齢が遅くなる

通算加入期間は10年以上必要とされています。50代から加入した場合は、60歳の給付時期が後ろにずれることになります。年齢に限らず、口座の管理のため金融機関に支払う手数料が必要となります

運用益が全て還元されるのではなく、金融機関が口座を管理するための手数料が年齢とは関係なく必要となります。

50代でiDeCoを始める場合のメリット

老後資金が増やせる

月額2.3万円の積立であれば、5年間で138万円+運用益分の老後資産が増やせます。

掛け金の所得控除が受けられる

掛け金に対しても税制控除が受けられるので、所得税と住民税の税負担軽減効果があります。

実はこれが一番のメリットではないでしょうか

2022年にiDeCoの改正が行われ、加入年齢が拡大されました。

運用自体は短期間となるので大きな運用益は望めませんが、加入して掛け金の税額控除を受けることで、税金を減らすことができるので、その分で旅行に行ったり、習い事をしたり給付までの期間に資金的余裕を生み出すことができますよ。

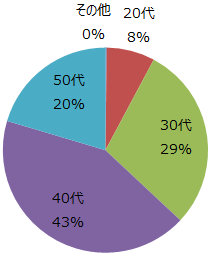

iDeCoを始める年齢

下記は少し古い情報になりますが、ご参考までにマネックス証券の加入年齢のグラフです。

思いのほか50代での加入が多いのではないでしょうか

2022年に加入年齢の拡大が行われているので、現在ではさらに50代での加入は多くなっていると思われます。

マネックス証券でiDeCoに加入された方の加入時年代分布

※ 2019年3月27日現在におけるマネックス証券でのiDeCo加入者実績に基づいております。引用元:https://info.monex.co.jp/sp/ideco/utilize/50s.html

投資経験の有無

かおり

かおり投資なんて今までしたことがないけれど大丈夫なのかしら?

投資経験がない方や、投資信託などの金融商品に関する知識がない方でも、安心してiDeCoでの老後の資産づくりができるように、各証券会社や金融機関では店頭や電話で相談やサポートを行っています。

マネックス証券のように簡単な質問に答えるだけで最適な運用プランを提案するロボアドバイザー「iDeCoポートフォリオ診断」を無料で提供したりするなど、各社それぞれサポート体制がありますので、投資経験のない方はサービスの充実した金融機関で始められると安心です。

初めてだから、サポートの充実したところが安心ね

まとめ

ここまでiDeCoの注意点や50代からでも始めた場合のメリットなどにつきご紹介してきました。

掛け金で税制控除を受けることで、日々の資産を少しでも確保できるのは嬉しいですよね。

他にも税制控除を受けながら投資ができるものとしてNisaなどの制度もあります。

ご自身のライフスタイルや、投資に対してのご家族の意向などを考慮しながら、この機会に検討してみてはいかがでしょうか。